España bate récords de instalación solar y eólica, nunca habíamos producido tanta electricidad con energía renovable ni tampoco tantos MWh con precio de mercado cercano a cero. Sin embargo, la factura eléctrica sigue siendo volátil, incierta y, en muchos momentos, elevada.

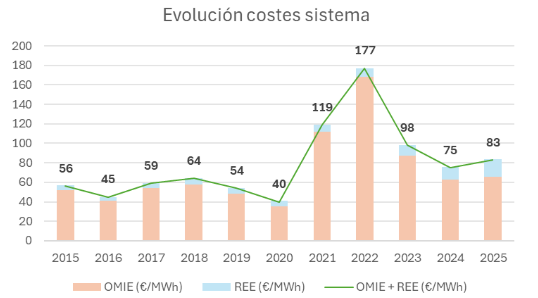

Viendo la evolución de los costes del mercado y del sistema eléctrico a lo largo de la última década tendríamos lo siguiente:

A priori podemos decir que, en términos de volatilidad y exposición al gas, el sistema es más frágil estructuralmente a como estábamos en el 2015, algo que no tiene mucho sentido viendo cómo está evolucionando el mix de generación. Para hacernos una idea, en el 2015 teníamos un mix de generación renovable de en torno al 37 %, mientras que en los últimos años ya estamos rondando el 55-57 %. Entonces, ¿cómo es posible que generemos más barato, pero paguemos más caro?

La respuesta no está en los paneles ni en los aerogeneradores, sino en el diseño del sistema, porque en el mercado eléctrico europeo no importa cuánto cuesta producir la mayoría de la electricidad, más bien importa cuánto cuesta producir el último megavatio necesario para cubrir la demanda. A continuación, se analizarán diferentes puntos que giran en torno al sistema, de esta forma se entenderá un poco mejor el porqué de lo que nos está ocurriendo.

El “último megavatio” que lo decide todo

El mercado eléctrico mayorista en la Unión Europea funciona bajo un sistema marginalista: todas las tecnologías cobran el precio que marca la última central que entra para poder satisfacer la demanda. Si esta última tecnología tiene un coste de producción elevado, el precio para esa hora será elevado.

Poniéndolo en contexto, puedes tener un mix con un porcentaje muy elevado de generación renovable y costes de producción muy bajos. Sin embargo, si para cubrir la demanda es necesario recurrir a una tecnología de respaldo, como el gas importado, y su coste es elevado, el precio de la electricidad en esa hora vendrá determinado por esa última tecnología que entra en el sistema.

¿Esto quiere decir que el sistema marginalista no funciona? No, pero está desalineado con el nuevo mix de generación. El sistema marginalista está pensado para incentivar la inversión, señalizar la escasez y permitir recuperar los costes fijos en tecnologías con alto CAPEX y bajo coste variable. Al inicio esto está bien cuando partes de un mix con fósiles dominantes e idea de entrada de renovables, pero según van pasando las décadas se produce una canibalización donde no solo los ingresos son insuficientes para todas las tecnologías que dependen exclusivamente del mercado spot, sino que el sistema sufre una volatilidad a la que el consumidor le resulta muy difícil el poder adaptarse.

"Aunque la electricidad sea cada vez más verde, el sistema sigue siendo marginalmente fósil. Es decir, que cuando la renovable no llegue, entrará el gas. ¿Puede hablarse entonces de independencia energética si el precio final depende de un combustible importado y volátil?"

Fernando del Moral

Departamento de Operaciones de Enerjoin

"Es evidente que la entrada de renovables es algo positivo, ya que utilizamos recursos naturales no contaminantes cuyo coste es mucho más reducido al de los fósiles, pero esto conlleva que el sistema sea más inestable y el coste intrínseco de equilibrarlo cada vez sea mayor"

Fernando del Moral

Departamento de Operaciones de Enerjoin